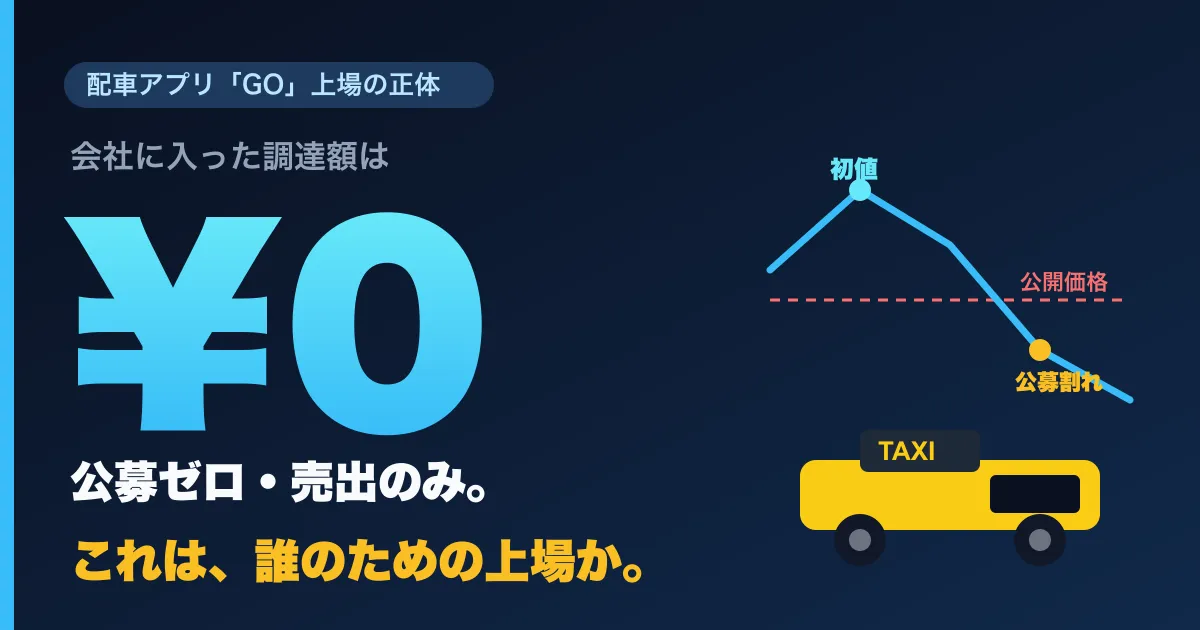

上場したのに、会社に1円も入らなかった

新規上場、つまりIPO。多くの人がこの言葉から連想するのは、「会社が市場から資金を調達し、その金で次の成長に賭ける」という物語だろう。

GOのIPOは、違った。

今回市場に放出された3,693万6,900株。そのすべてが「売出」だった。新たに発行された株、すなわち「公募」は、ゼロ。会社が発行する新株がない以上、調達額もゼロ。吸収金額にして約971億円という今年最大級の規模が動いたのに、その金は1円残らず、株を手放した既存株主のポケットに入った。

要するに、これは資金調達ではない。換金だ。

では、誰が売ったのか。

日本交通ホールディングス、DeNA、NTTドコモ、トヨタ自動車。GOの株主名簿に並ぶのは、日本を代表する事業会社の名前だ。創業者が一代で築いたベンチャーではない。大企業同士が出資し合って育てた、いわば「連合軍の合弁事業」である。

その連合軍が、上場というタイミングで持ち株の一部を市場に売った。これがGOのIPOの正体だ。

DeNAも、日本交通も、トヨタも「降りた」

GOの出自をたどると、この構造の意味が見えてくる。

2020年4月。日本交通系の配車アプリ「JapanTaxi」と、DeNAの配車サービス「MOV」が事業統合し、株式会社Mobility Technologies(MoT)が生まれた。DeNAと日本交通が、それぞれ約38%を握る形でのスタートだった。

2023年4月、社名を主力アプリと同じ「GO」に変更。そして2026年6月、上場に至る。

つまりGOは、最初から「親たちの戦略子会社」だった。配車という、どの一社も単独では勝ちきれない領域で、ライバル同士が手を組んだ。日本交通の川鍋一朗会長と、DeNAの南場智子会長。本来なら競合する両者が、タクシーの未来という一点で同じ船に乗った。

その船が、港を出る。

売出の内訳を見れば、誰が「降りた」かがわかる。DeNAは1,612万株、NTTドコモは1,135万株、トヨタは125万株を売り出した。一方、日本交通ホールディングスは1株も売らず、360日というロックアップをかけている。

中島宏社長は、上場の理由をこう語っていた。「パブリックになると、1社が強い影響力を行使できない状態が整う」。

特定の親会社の都合に振り回されない会社にする。そのための上場である、と。美しい説明だ。だが市場が見るのは別の現実でもある。大企業が育てた事業が黒字化し、値がついた今、出資者たちが投資を回収するフェーズに入った。それもまた、まぎれもない事実だった。

4日で、公募価格を割った

初値2,910円。この数字だけ見れば、IPOは成功に見える。

だが、その日のうちに歯車は逆回転を始めた。

上場初日の高値は2,948円。だが終値は2,640円まで押し戻された。買い気配に飛びついた個人投資家の多くが、初日のうちに含み損を抱えた。

そして上場4営業日目の6月19日。株価は2,298円をつけ、公開価格2,400円を、ついに下回った。いわゆる「公募割れ」である。

なぜ、堅調な初値が4日で崩れたのか。答えは需給にある。

吸収金額971億円は、新興企業向けのグロース市場としては桁違いに重い。市場が一度に消化するには大きすぎる供給量だった。しかも公募ゼロ・売出のみという構造は、「成長のための資金調達」ではなく「株主の換金」というメッセージを、市場に発し続ける。

上場前、ある調査会社は冷ややかにこう記していた。割安感がなく、株価の調整局面を待って投資するのが賢明だ、と。

その指摘通りの値動きだった。6月24日時点で株価は2,431円まで戻したが、初値で買った投資家から見れば、依然16%の含み損である。

それでも、ブラックロックは買った

ここまで読むと、GOのIPOは失敗だったように見えるかもしれない。だが、話はそう単純ではない。

世界最大の資産運用会社、米ブラックロック。同社はこの上場で、約1,181万株、持株比率にして約15.2%を取得すると表明した。ウェリントン・マネジメントなど、名だたる海外機関投資家も名を連ねた。需要は売出株数の25倍を超え、海外の引受配分は実に70%に達した。

世界の目利きたちは、何を見て買ったのか。

ひとつは、数字だ。GOは2025年5月期に営業利益27億円で黒字化を達成。続く2026年5月期は、売上408億円(前期比30%増)、営業利益70億円(同157%増)を見込む。赤字を垂れ流しながら上場した海外の配車企業とは、出発点からして違う。

もうひとつは、寡占だ。GOの提携タクシーは約8万5,000台。アプリの累計ダウンロードは3,500万。44都道府県をカバーする、国内配車アプリの圧倒的な盟主である。東京のアプリ配車利用率はまだ約23%、地方は一桁。従来の流し営業からアプリへという転換の余地が、成長ののりしろとして残っている。

強気と弱気。同じ会社を見て、市場の評価はくっきりと割れた。

PER29倍、PBR7.8倍、配当ゼロ。割高感は否めない。180日のロックアップが明ける2026年末頃には、DeNAやドコモが残した株の売り圧力が、再び意識される。

黒字で寡占。だが割高で、需給は重い。GOは、この矛盾を抱えたまま市場に立っている。

「配車IPOの呪い」を、知っているか

GOを評価するうえで、市場が思い出すべき記憶がある。

世界の配車アプリは、上場後にことごとく沈んできた。

Uberは2019年5月の上場後、半年で公開価格を割り込んだ。Lyftは上場時の評価の4分の1まで縮んだ。中国のDiDiに至っては、ニューヨーク上場のわずか数日後に当局の調査が入り、最終的に上場廃止と11億ドルの制裁金という結末を迎えた。東南アジアのGrabやGoToも、華々しい上場の後に時価総額を大きく毀損している。

配車ビジネスは、上場で買われすぎてから沈む。これは投資家のあいだで共有された、ある種の経験則だ。

なぜ沈むのか。配車事業は、ドライバーと利用者の双方に補助金をばらまいて市場を取りにいくモデルになりがちで、黒字化が遠い。Uberが営業黒字を安定させるまでに上場から何年もかかった事実が、それを物語る。

ここでGOは、海外勢と決定的に違う一点を持っている。すでに黒字なのだ。

補助金合戦の消耗からは距離を置き、決済「GO Pay」、後部座席のタブレット広告「TOKYO PRIME」、法人向け「GO BUSINESS」といった周辺事業で稼ぐ。タクシーを「移動の手段」から「収益を生むメディアと決済の場」へと組み替えてきた。赤字のまま夢を売った海外勢とは、土俵が違う。

ただし、忘れてはならない数字がある。日本のタクシー運転者は、2004年のピークから約4割減った。乗せる車と運転する人が増えなければ、アプリ配車がいくら伸びても、実車数には天井がくる。

呪いを破る黒字体質。だが、その足元には運転者不足という構造的な重しがある。

本当の賭けは、ハンドルの向こうにある

では、GOは何に賭けているのか。

タクシー配車という現在のビジネスだけなら、成長は運転者の数に縛られる。中島社長が見据えているのは、その制約を一気に飛び越える未来だ。運転手のいないタクシー、すなわち自動運転である。

GOはすでに、米Waymoと提携し、東京都内で自動運転タクシーの実証に乗り出している。上場で調達した資金は会社には入らないが、それでもGOは別途、自動運転の研究開発を成長投資の中心に据えると公言している。運転者不足という日本最大の制約は、自動運転が実装された瞬間、最大の機会に反転する。

ライドシェアについても、中島社長の言葉は印象的だった。「数字だけなら、全面解禁はウェルカムだ」。配車量が増えること自体は、プラットフォームを握るGOにとって追い風になる。一方でこうも語っている。「人命を踏み越えてまで、時価総額を追うつもりはない」。

成長と安全。アクセルとブレーキを同時に語るこの姿勢こそ、GOという会社の輪郭をよく表している。

東京のタクシーの屋根で光る「GO」のロゴ。その先に、運転席に誰も座っていない車が走る日が来るのか。市場が今つけている2,400円という値は、その未来をどこまで織り込んでいるのか。

答えは、まだ誰も持っていない。

公募ゼロで始まった奇妙なIPO。それは終わりではなく、日本のモビリティが次の地図を描けるかを問う、長い実証実験の始まりにすぎない。あなたなら、この株価表示の点滅を、どう読むだろうか。

よくある質問

なぜGOのIPOで会社に資金が入らなかったのですか?

市場に放出された3,693万6,900株のすべてが既存株主の持ち分を売る「売出」で、会社が新たに発行する「公募」がゼロだったからです。新株発行がない以上、調達額も発生しません。IPOという言葉から連想される「会社が市場から資金を調達して次の成長に賭ける」という物語とは、まったく別の構図です。

誰が株を売ったのですか?

DeNA、日本交通、トヨタといった既存の大株主です。長く支えてきた株主が上場を機に持ち分を市場で現金化したかたちになります。事業会社にとっては投資回収の局面である一方、市場からは「主要株主が降りた」というシグナルとして読まれる余地も残ります。

上場後の株価はどうなりましたか?

公開価格2,400円に対し初値は2,910円で21%高と好調な滑り出しでしたが、わずか4日で公募価格を割り込みました。ただしその局面でブラックロックが買いに回っており、市場の評価は一枚岩ではありません。

「配車IPOの呪い」とは何ですか?

世界の配車アプリが上場後にことごとく沈んできた経緯を指す言い方です。Uberは2019年の上場から半年で公開価格を大きく下回り、Lyftは上場時評価の約4分の1まで時価総額が縮小しました。プラットフォームとしての成長ストーリーと、実際の収益構造の落差が繰り返し露呈してきた歴史があります。

出典・参考

- 配車アプリ「GO」上場、応募倍率25倍超 米ブラックロックが投資表明|日本経済新聞

- 配車アプリのGO、16日上場 中島宏社長「提携車両の多さ強み」|日本経済新聞

- タクシー配車GOが上場、終値は公開価格10%上回る|Bloomberg / Yahoo!ファイナンス

- GO(581A)IPO上場情報|庶民のIPO

- GO(581A)株価/予想・目標株価|みんかぶ

- GO社長が語る「ライドシェアとの向き合い方」上場理由|自動運転ラボ

- タクシーアプリの「GO」、社名もGOに|Impress Watch

- How Uber Lost $5.5 billion on 4 SPAC & IPO Stocks|Wolf Street