一週間で動いた650億ドル──Anthropic取り合いが意味するもの

2026年4月20日、Amazonは既存出資の80億ドルに加えて、Anthropicに最大250億ドルを追加投資すると発表した。 わずか4日後の4月24日、Googleが今度は最大400億ドルの投資を発表。 合計650億ドルの巨額が、たった1週間で1つのAIラボに向かって動いた。

| 項目 | Amazon × Anthropic | Google × Anthropic |

|---|---|---|

| 発表日 | 2026年4月20日 | 2026年4月24日 |

| 投資額 | 即時50億ドル+最大200億ドル(マイルストーン連動) | 100億ドル+最大300億ドル |

| 既存累計 | 80億ドル | 30億ドル |

| 提供コンピュート | AWS Trainiumで最大5GW | Google TPU + Broadcomで最大5GW |

| Anthropicの支払い | AWSコンピュートに最大1,000億ドル契約 | TPU専用契約 |

| Anthropic評価額 | 3,500億ドル | 同左 |

ここで決定的に重要なのは、これらの「投資」が、現金で完結するエクイティ投資ではないという点だ。 両社とも、投資総額の大半は「自社クラウドのコンピュート(GPU/TPU/電力)の現物供給」として支払われる。 Anthropicは受け取った時点で、それを使ってモデルを訓練・推論することになる。

つまり、AmazonとGoogleは「AWSとGoogle CloudのGPU枠」を出資金代わりに渡し、その見返りに最大級のテナント(Anthropic)と評価額のアップサイドを取る。 これは事実上、コンピュートそのものを取引通貨として使った経済取引である。

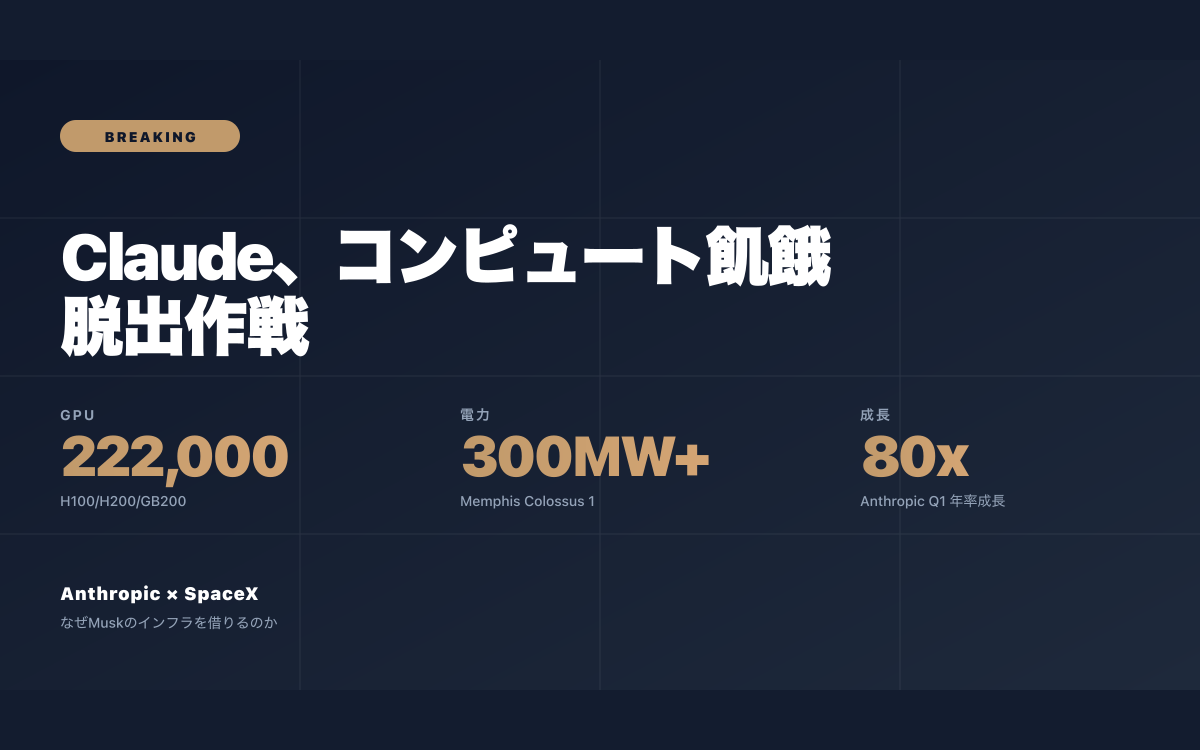

10GWの現実感──原発10基分の電力をAIが使い尽くす

Anthropicが両クラウドから確保した計算資源は、合計10GW(ギガワット)。 この単位がどれだけの規模なのか、現実感を持って整理しておきたい。

| 規模 | 電力消費の比較対象 |

|---|---|

| 1GW | 一般的な原子力発電所1基分(年間発電量約87億kWh) |

| 1GW | 100万世帯の家庭電力に相当 |

| 10GW | 東京都全体の最大電力需要の約3分の1 |

| 10GW | 福島第一原発(事故前)の最大出力(4.7GW)の2倍超 |

| OpenAIが2030年に目指す30GW | 東京都全体の最大電力需要に匹敵 |

つまり、Anthropic1社が「数年内に原発10基分の電力をAI計算に専有する」という構造になる。 OpenAIが目指す30GWは、もはや一国レベルの電力需要だ。

これだけの電力をどこから引いてくるかが、最大の難問になる。 答えは、米国・中東・南米・南アジアの広大な土地に、原発・地熱・LNG火力・太陽光・水素を組み合わせたハイブリッドAIキャンパスを建てるしかない。

実際、xAIがメンフィスに建てたColossus、OpenAIがアブダビ/テキサス/韓国で進めるStargate計画、Anthropicが米国南部・カナダで進める計画、いずれも「データセンター」というよりは"発電所と一体化した産業コンプレックス"の様相を呈している。

"Compute as Currency"──計算資源が通貨になる経済学

ここで起きているのは、単なるAIインフラ競争ではない。 現金・株式・GPU・電力・データの5つが互いに交換可能な、新しい経済圏が立ち上がっている。

| 資源 | 役割 | 取引相手 |

|---|---|---|

| 現金 | 従来の出資・支払い | あらゆる主体 |

| 株式 | 長期エクイティ | VC、戦略投資家 |

| GPU | 計算能力の現物 | クラウド⇄AIラボ |

| 電力 | コンピュートの上限を決める | 電力会社⇄AIラボ⇄各国政府 |

| データ | モデル品質の差別化 | コンテンツ企業⇄AIラボ |

象徴的なのが、Anthropicが「Amazonに1,000億ドルのコンピュートを買う」と"逆方向に"コミットしている点である。 通常のエクイティ・ディールでは、投資家から資金が来て、企業はそれを使って事業を回す。 ところがこのディールでは、Anthropicは投資を受けつつ、その何倍もの金額を「投資家のクラウドサービスに使う」と約束している。

これは「投資契約」というより「コンピュート売買契約」と「エクイティ契約」を一体化した、新しい構造の取引だ。 かつて石油メジャーが、産油国に対して「現金+採掘技術」を渡し、見返りに長期供給契約を取った構造に似ている。

つまり、AIの世界では計算資源そのものが石油のような「決済可能な資源」になっている。 そして石油市場と同じく、この市場には「OPEC的な供給コントロール」「先物市場」「埋蔵量にあたる電力契約」が出現しつつある。

10GWを支える「電力勝者」──次に張るべき株は誰か

AIインフラ競争が「コンピュート=電力」に帰着するなら、投資家・経営者にとっての関心は、「どの電力供給者がAI需要を取り込むか」に移っていく。

| 電源タイプ | プレイヤー | AIキャンパスとの相性 |

|---|---|---|

| 原子力(既存炉再稼働) | Constellation Energy、Vistra | Microsoft・Amazonと長期PPA契約 |

| 小型モジュール炉(SMR) | NuScale、X-energy、Oklo | AWS・Googleがアンカー出資 |

| 地熱 | Fervo Energy、Eavor | Googleが大規模調達 |

| LNG火力 | Enbridge、Cheniere | xAIメンフィス、Stargate計画 |

| 太陽光+蓄電 | NextEra、Brookfield Renewable | データセンター隣接で需要直結 |

| 水素混焼 | 三菱重工、川崎重工、Plug Power | 日韓で議論進行中 |

| 海底電力ケーブル | NKT、Prysmian | 大陸間電力融通の鍵 |

注目すべきは、原子力(特にSMR)と地熱・水素のような24時間電源だ。 AIモデルの推論は、Webサービスと違い「真夜中も平日昼間も同じくらい走り続ける」性質を持つ。 そのため、太陽光+蓄電だけでは不安定で、ベースロード電源との組み合わせが必須になる。

これは日本企業にとっても重要な示唆を持つ。 東芝、日立、三菱重工はSMRや原子炉メンテナンス技術で世界トップクラスのIPを持つ。 従来の原発ビジネスは政治的逆風で停滞気味だったが、ここに「AIキャンパスの専用電源」という新しい巨大市場が生まれている。

日本企業の経営における3つの含意

10GWの計算経済圏は、日本企業にとっても他人事ではない。 特に経営層が押さえておくべき視点は3つある。

1. AI調達戦略は「ベンダー選び」ではなく「電力契約」になる

これまでクラウドの選択は、価格と機能と地域だけで決まっていた。 今後は「そのリージョンに将来も電力供給が安定するか」「電源構成は脱炭素目標に合うか」が、長期契約の重要因子になる。 特に大手企業がAIエージェントを全社展開する場合、年間の電力消費は新しい工場1つ分に相当する。 ESG報告書に書ききれない量のCO2が、AIから出る可能性が現実化している。

2. Compute Currencyの "値動き" を経営計画に折り込む必要がある

GPUと電力の単価は、為替や原油価格と同じく、ボラティリティの高い変数になりつつある。 H100世代の単価は、2024年から2026年にかけて2回大きく動いた。 2027年以降のBlackwell B200、Rubin、TPUなどの世代交代も、価格に大きな波を生む。

経営計画における「AIインフラコスト」は、もはや固定費でも変動費でもなく、為替リスクのように扱う必要がある。 エネルギー多消費企業がエネルギーコストをヘッジするように、AIインフラ多消費企業はGPUや電力をヘッジする時代が来る。

3. データという「もう一つの通貨」を死守する

10GWのコンピュートを抱えた巨大AIラボでも、固有データがなければ業界特化モデルでは勝てない。 日本企業の手元には、製造業の品質検査データ、医療レセプト、コンビニ・ECの購買履歴、ロボットの稼働ログなど、世界でも類例の少ない一次データが大量にある。

これを安易にOpenAIやAnthropicに「学習素材」として渡してしまうと、対価をほぼ受け取れずに自社の競争力が漏出する。 逆に、データを「使用条件付きライセンス」として戦略的に提供すれば、AIラボから現金・GPU枠・収益分配を引き出すことができる。

| 含意 | 具体アクション | タイムフレーム |

|---|---|---|

| 電力契約の戦略化 | クラウドベンダーに電源構成・調達契約の開示を求める | 1年以内 |

| Compute予算のヘッジ | GPU価格・電力価格のヘッジ商品を経理部門で検討 | 1〜2年 |

| データ戦略の再設計 | 学習用データの提供条件を法務・経営で整理 | 半年以内 |

| 自社AIキャンパス | 国内SMR×データセンターの長期契約を検討 | 3〜5年 |

| エネルギー企業との提携 | 電力会社・SMR事業者と長期パートナーシップ | 1〜3年 |

「電力の戦争」という覚悟

AIの未来を予測するとき、私たちはどうしてもモデルの賢さや、エージェントの便利さに目を奪われがちだ。 しかし、フロンティアの最前線にいるOpenAI、Anthropic、xAIの幹部たちが日々頭を悩ませているのは、はるかに地味な問題──「あと5年で30GWの電源をどう確保するか」「どこの送電網に建設許可が下りるか」「米国西海岸の電力料金が今後どう動くか」、つまり19世紀の鉄道・20世紀の石油と同じ、インフラの戦争である。

データセンターというよりは、原発と高圧送電網と冷却水路と冷媒輸送網が一体となった巨大コンプレックスを、各社が地球上の至るところに建てようとしている。 その建設許可、電源契約、地下水使用権、地元自治体との折衝──こうした「泥臭い20世紀型の競争」が、最も21世紀型の技術であるAIの覇権を決めることになる。

日本企業がここに参画する道は、3つある。

第1に、自社が「電源を持つAI企業」になる道。 これは、東京電力、関西電力、中部電力、INPEX、JERAといったエネルギー企業がAIインフラ事業に踏み込む形だ。 すでに東京電力は AIDC(AI Data Center)構想を持ち、福島浜通りで電源と土地を組み合わせた誘致を進めている。

第2に、自社が「電源を持つAI企業の隣に住む顧客」になる道。 日本国内のクラウドリージョンを使い続ける限り、海外の巨大AIキャンパスとは戦えない。 しかし、自社のサービス提供エリアが日本に閉じている事業者にとっては、国内電源を持つDC(NTTデータ、富士通、IIJ、KDDI、NEC等)との長期契約が、コンプライアンスとレイテンシ両面で合理的な選択になる。

第3に、自社が「コンピュート消費を最小化するソフトウェア企業」になる道。 AIモデルの効率化(蒸留・量子化・スパース化・小型モデル化)は、まだ大きな改善余地がある。 日本のスタートアップが「同じ精度で1/10の電力で動くAI」を作れれば、電力制約のない事業者として世界で戦える。

問いを直視せよ

「AIで仕事が変わる」という言い方は、もはや甘い。 正確には、「AIで電力ビジネスと半導体ビジネスと国家安全保障が同時に変わる」のである。 そして、その中心に立つのが、計算資源そのものを通貨として動かせる、極少数のAIラボとクラウド事業者だけだ。

この経済圏のなかで、日本企業の経営者・起業家・投資家は、自社が「電力の上流に立つのか、下流に立つのか」「コンピュートを売る側に立つのか、買う側で勝負するのか」を、明確に決める必要がある。

10GWは、決して遠い話ではない。 あなたの会社が10年後に立っている場所は、いま選んでいる電源・データ・モデルの組み合わせで、ほぼ決まっている。

──そして、その選択は、たぶん経営者本人が想像しているよりずっと急ぎ足で、決断を迫ってくる。 あなたの会社の中期計画書のなかに、「電力」の二文字は、いくつ書かれているだろうか。