$300Bの衝撃──Q1だけで2024年通年を超える資金が動いた

2026年第1四半期のグローバル・ベンチャー投資は、約3000億ドル(約46兆円)に達した。 これは前年同期比でも前四半期比でも150%超の伸びであり、四半期ベースで過去最高の更新だ。

注目すべきは、四半期ひとつだけで2024年のグローバルVC投資総額を上回った点にある。 コロナ禍で過熱した2021年のピーク期と比べても、Q1単体で並び立つ水準を記録した。

| 指標 | 2026年Q1 | 前年同期比 | 前期比 |

|---|---|---|---|

| グローバル投資総額 | 約3,000億ドル | +150%超 | +150%超 |

| 投資先スタートアップ数 | 約6,000社 | ほぼ横ばい | ほぼ横ばい |

| AI関連投資額 | 2,420億ドル | +約3倍 | +約3倍 |

| AIシェア | 81% | +20pt超 | +20pt超 |

| 1社あたり平均調達額 | 約5,000万ドル | 大幅増 | 大幅増 |

ただし投資された企業数は約6,000社で大きく変わっていない。 つまり「金額は3倍、社数はほぼ同じ」──資金は確実に少数の勝ち組に集中している。

この構造を最も象徴しているのが、四半期だけで成立した4本の「100億ドル超ラウンド」だ。 OpenAI(1,220億ドル)、Anthropic(300億ドル)、xAI(200億ドル)、Waymo(160億ドル)。 合計1,880億ドル──この4社だけで、2024年通年のグローバルVC投資総額を超えてしまった。

「平均値で語れば豊作の年だが、実態は4社の独占祝祭」というねじれが、2026年Q1の本当の姿である。

AIが81%──残り19%はどこに流れているのか

AIスタートアップが2,420億ドルを吸い込んだ一方、それ以外の19%(約580億ドル)にも目を向ける価値がある。 資金が集中しなかった領域こそ、起業家にとってはまだ椅子取りゲームが始まっていないフロンティアだからだ。

AI以外で資金が動いているセクター(2026年Q1主要トレンド)

| セクター | 主な投資テーマ | 注目領域 |

|---|---|---|

| 気候・エネルギー | 小型モジュール原子炉、地熱、グリッドストレージ | AIデータセンター電力供給とのバンドル |

| ロボティクス・物理AI | ヒューマノイド、産業用自律ロボ | 香港InnoEXで実機が殴り合うレベルに到達 |

| 量子コンピュータ | エラー訂正、量子クラウド | フォールトトレラント実用機が射程に |

| バイオテック・創薬 | AI×タンパク質設計、長寿研究 | AIラボが新薬候補を量産フェーズへ |

| ディフェンステック | 自律ドローン、SAR衛星、戦場ネットワーク | Shield AI 15億ドル調達など軍民デュアル領域が急伸 |

| 応用フィンテック | 為替リスクヘッジ、ステーブルコイン決済 | リアル経済とWeb3の橋渡しに資金回帰 |

特筆すべきは、これらのセクターも実は「AIに食われない領域」というより「AIを最大限活用できる領域」だという点だ。

たとえばエネルギー投資の急増は、AIデータセンターの電力需要に直接結びついている。 1ギガワット級のAIクラスタを動かすためには、原発1基分の電力を「24時間×7日」で確保する必要がある。 結果として、原子力スタートアップ(X-energy、Oklo等)に長期PPA(電力購入契約)の引き合いが殺到している。

ロボティクスもまた、LLMをブレインに据えることでようやく汎用化のメドが立った領域だ。 2026年Q1には、Figure AI、Apptronik、1Xなどが揃って巨額調達を完了。 Ineffable Intelligenceの11億ドル・シードラウンド(評価額51億ドル)は、まだ製品が出ていない段階での「物理AI賭け金」の高さを物語っている。

つまりAIは1つのセクターというより、すべてのセクターを呑み込む「資本の重力場」として作用している。

4社で2024年通年超え──「勝者総取り」の経済学

OpenAIの1,220億ドル調達は、企業価値8,520億ドルを実現した。 これはアジア最大の上場企業に匹敵する規模であり、もはや「未上場」と呼ぶには大きすぎる存在になっている。

| 企業 | Q1調達額 | 評価額 | 主要投資家・調達構造 |

|---|---|---|---|

| OpenAI | 1,220億ドル | 8,520億ドル | Microsoft独占解除に伴いGoogle・Amazonとも個別契約。コンピュート拠出型ディール |

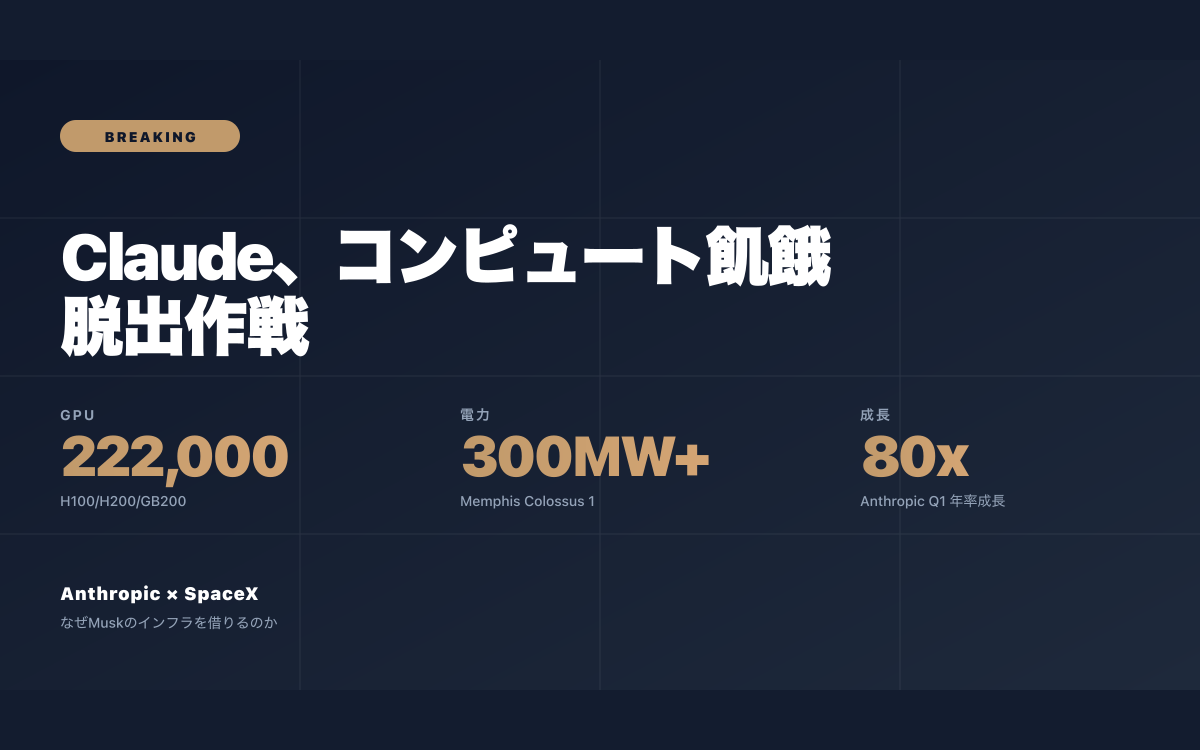

| Anthropic | 300億ドル | 3,500億ドル | Google最大400億ドル+AWS最大250億ドル投資。ホスティング契約と一体型 |

| xAI | 200億ドル | 約2,000億ドル | Memphis Colossus 2を建設、電力契約と一体化 |

| Waymo | 160億ドル | 推定700〜800億ドル | Alphabet系列で実質的な「内部キャピタル」 |

これらのラウンドに共通しているのは、純粋なエクイティ投資ではなく、コンピュート(GPU・電力)の現物供給とエクイティのハイブリッド・ディールであるという構造だ。

Anthropicの調達は典型例で、AmazonとGoogleが「現金+自社クラウドのGPU枠」をバンドルしてオファーしている。 Anthropicから見れば、調達した瞬間に「使える計算資源」に転換される設計であり、株主であるクラウド事業者にとっては自社インフラのアンカーテナント獲得になる。

いわば、AIラウンドは "VC投資" の皮をかぶった "B2Bインフラ取引" に変質している。

この構造を読み違えて「やはりAIスタートアップに乗るべきだ」と一般のシード〜シリーズBに投資すると、似たトレンドのもとで資金は流れていない可能性が高い。 4社は突出しすぎた存在であり、2026年は「AIに資金が入った」のではなく「インフラ寡占をめぐる4社争いに資金が入った」と読む方が正確だ。

起業家の勝ち筋──「フロンティアモデル下流」と「縦割りSaaS」の二択

ここまでの構造を踏まえると、2026年に新規で参入する起業家には、極めて明確な二択が浮かび上がる。

選択肢A: フロンティアモデルを「ガソリン」として使う

OpenAI・Anthropic・xAIのモデルAPIは、もはや独立したテクノロジー資源というより、電力会社やクラウドのような「公共インフラ」に近い。 このAPIを前提に、特定業務(法務契約、医療請求、製造業の品質検査など)を自動化する縦割りAIエージェントを開発する戦略は、2026年に最も再現性が高い。

利点は、フロンティアモデルが進化するほど、自社プロダクトの能力が自動的に上がる点。 欠点は、価格決定権をモデル提供側に握られている点だ。

| ポジショニング | 想定参入難易度 | 利益構造 | リスク |

|---|---|---|---|

| フロンティアモデル提供 | 極高(資本・電力・人材) | 寡占的 | 既存4社の排他的競争に巻き込まれる |

| 縦割りAIエージェント | 中(業界知見が鍵) | 高粗利SaaS | モデル価格・性能変動に依存 |

| AIインフラ周辺(評価・観測・ガバナンス) | 中 | 中粗利、エンタープライズ単価高 | スイッチングコストを作りにくい |

| 物理AI・ハードSaaS | 高(資本・製造) | 構造的高粗利 | 量産・サプライチェーン難 |

選択肢B: AIで参入できる新領域を「縦に取る」

もうひとつの戦略は、AI普及によって市場が拡大した領域に縦割りで深く入ることだ。 たとえば気候テックは、AIが需給予測・最適化を一気に高度化することで、20年止まっていた領域が動き出している。 ディフェンステックも、AIを意思決定ループに乗せることで、ようやく従来防衛産業の壁を破れる構造になった。

つまり、AIそのもので戦うのではなく、AIで初めて成立した周辺マーケットで縦割りに勝つ──というアプローチだ。

ここで参考になるのが、Norm AIなど一部のスタートアップが実践し始めた「垂直統合戦略」である。 ソフトを売るだけでなく、自社AIで自社市場に直接参入し、「使う側」になってしまう。 Toastが約20%の粗利のハードと70%超の粗利のソフトをセットで提供したように、AIを縦割りで全体運用すると経済性が変わる。

日本の起業家が取るべきポジション

最後に、日本の起業家にとっての示唆を整理しておきたい。 資本も電力も限られた日本市場で、4大AIラボに正面から張り合うのは現実的ではない。

しかし、次の3点については、むしろ日本のほうが構造的に優位な領域がある。

1. 縦割りエージェントの「業務側」

日本企業が抱える業務は、世界で類例がないほど複雑で、紙とExcelとレガシーシステムが入り組んでいる。 この「ぐちゃぐちゃさ」を熟知している事業者は、海外プレイヤーが入ってきにくい護城河になる。 Layerxやsansan、KAKEHASHIなど縦割りSaaS企業がAIエージェント化に踏み込んでいる動きは、その先行例といえる。

2. ロボティクス×製造業のソフト連携

日本はファナック、安川、川崎重工など産業用ロボの世界トップシェアを持つ。 ヒューマノイドや汎用ロボに必要な「精密制御+AIブレイン」のうち、ハード側の蓄積は世界一級だ。 ここに対して、AIブレインを担うソフトウェアスタートアップが組めば、米国にない優位を作れる。

3. クリエイティブ・コンテンツ領域での「人間×AI」フォーマット

アニメ・ゲーム・マンガという日本のIP産業は、AIによる量産競争に呑まれるどころか、AIを「制作助手」として組み込むことで生産性が3〜5倍に飛ぶ可能性がある。 すでにアニメ制作スタジオの一部はLLM・拡散モデルを使って絵コンテ・中割の半自動化を始めている。

| 日本起業家の優位領域 | 具体テーマ | 海外プレイヤーの参入難易度 |

|---|---|---|

| 縦割り業務AI | レガシー基幹×AIエージェント、医療・建設・物流 | 高(業界知見と日本語データが必要) |

| 産業用ロボ×AI | 製造業のヒューマノイド導入、検査自動化 | 中(ハードシェアが日本に集中) |

| コンテンツAI | アニメ・ゲーム制作の半自動化、IP活用 | 中(IPホルダーとの距離) |

| 専門領域SaaS | 法務・税務・金融商品の業務AI化 | 高(規制・言語の壁) |

資本マップが示す問い

2026年Q1の3000億ドルは、起業家に対して非常に明確なメッセージを発している。 資本は確かに「AI」に流れた。 だが、「フロンティアモデルそのもの」に流れた資本は、たった4社が独占した。 残された19%、そしてフロンティアモデルを"前提"とした下流レイヤーにこそ、これからの起業家にとっての本当の勝ち筋がある。

問題は、自社のスタックがこの資本マップのどこに位置しているかを、創業者本人が見極められるかどうかだ。 「自分は何を独占できるのか」──$300Bの濁流のなかで、その問いに答えられるスタートアップだけが、次のフロンティアを切り取っていくことになる。

あなたの事業は、この資本マップのどこに立っているだろうか。