ウイングアーク1stとは? データと帳票の「裏方」最大手

ウイングアーク1st株式会社は、企業向けソフトウェアを開発・販売する東証プライム上場企業(証券コード4432)だ。 本社は東京都港区・六本木グランドタワー。代表取締役社長執行役員CEOは田中潤氏が務める。

掲げる理念は「Empower Data, Innovate the Business, Shape the Future.(情報に価値を、企業に変革を、社会に未来を。)」。 ざっくり言えば、企業の中で日々生まれる膨大なデータを「集計し、見える化し、紙やPDFの帳票として出力する」ための基盤を提供する会社である。

請求書・納品書・支払明細といった、ビジネスに不可欠なドキュメントの生成。 そして経営データの可視化。この2本柱が事業の中心だ。

▼ 会社概要(2025年時点)

| 項目 | 内容 |

|---|---|

| 商号 | ウイングアーク1st株式会社 |

| 証券コード | 東証プライム 4432 |

| 創業 | 2004年3月 |

| 本社 | 東京都港区六本木 六本木グランドタワー |

| 代表 | 代表取締役社長執行役員CEO 田中 潤 |

| 主力製品 | SVF / Dr.Sum / MotionBoard / invoiceAgent |

| 売上収益 | 287億円(2025年2月期) |

| 企業理念 | Empower Data, Innovate the Business, Shape the Future. |

「何の会社か分かりにくい」とよく言われる。 だが裏を返せば、それだけ社会のインフラに溶け込んでいるということでもある。

創業ストーリー:翼システムの「経営危機」から生まれた会社

ウイングアーク1stの物語は、自社の創業よりも10年以上前にさかのぼる。

1993年、ソフトウェア企業「翼システム株式会社」の社内に、ひとつの社内ベンチャーが立ち上がった。 「情報企画事業部」と名付けられたこの部門が、帳票事業の原点だ。

1995年、同事業部は帳票ツール「VisualFormade」を出荷する。 企業の基幹システムから、請求書や納品書といった“決まった様式の紙”を効率よく出力する——その地味だが不可欠なニーズを捉えた製品だった。

ところが、親会社である翼システムは経営危機に陥る。 このとき、情報企画事業部の事業部長だった内野弘幸氏が動いた。 2004年3月、内野氏は帳票事業を部門ごと引き受け、独立。「ウイングアークテクノロジーズ」として新たなスタートを切る。

沈みかけた船から、最も価値ある事業を救い出して独立させた——それが、この会社の出発点だった。 苦境からの“脱出”として生まれた点は、後の積極的な事業拡大やMBO(経営陣による買収)にも通じる、この会社のDNAだといえる。

何の会社か:3製品で「データの流れ」を丸ごと押さえる

ウイングアーク1stの強さは、企業データの“川上から川下まで”を一気通貫で押さえている点にある。 データを集め、分析し、見える化し、最後は帳票として出力する。その流れを支える主力製品が以下だ。

それぞれの導入実績(2020年時点)も桁違いだ。 帳票基盤「SVF」は累計約2万6,000社、BIの「Dr.Sum」は約6,400社、「MotionBoard」は約2,170社に導入されている。

近年はこれに、電子帳票・電子インボイス対応の「invoiceAgent」が加わった。 紙の帳票を電子化し、電子帳簿保存法やインボイス制度といった法改正の波に乗る、成長の主役だ。

沿革と資本の変遷:MBO、カーライル、そして再上場

この会社の歴史は、製品の進化と「資本(オーナー)の入れ替わり」が二重らせんのように絡み合っている。

注目すべきは、オーナー(大株主)が次々と入れ替わってきた点だ。 独立後、投資ファンドのアドバンテッジ・パートナーズ、続いてオリックス、そして米投資ファンドのカーライル・グループへとバトンが渡っていった。

2019年と2020年には上場をいったん中止しており、2021年3月の再上場は満を持してのものだった。 ファンドが入れ替わりながらも事業は着実に伸び続け、最終的に市場へ——というこの経路は、日本のソフトウェア企業の成長モデルとして示唆に富む。

業績・財務分析:5期連続で過去最高益を更新

地味な裏方というイメージとは裏腹に、財務の数字は極めて健全だ。 2025年2月期(FY2025/2)の主要指標を見てみよう。

売上287億円に対して営業利益82億円。 営業利益率は約28%にのぼり、ソフトウェア企業としても高水準の収益性を誇る。

成長を牽引しているのは、明確にクラウドだ。 電子帳票プラットフォーム「invoiceAgent」のクラウドは40%を超える成長を達成。 従来のライセンス販売(売り切り型)から、継続課金のクラウド(SaaS)へと、ビジネスモデルの軸足を移しつつある。

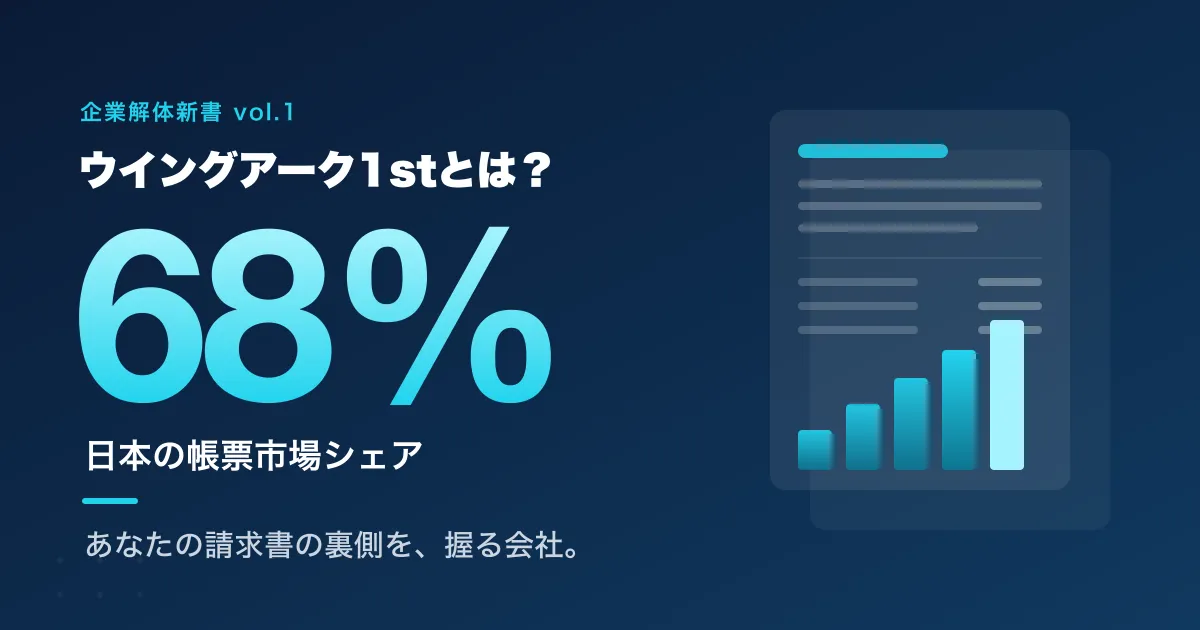

強みと競合:なぜ帳票市場で7割近いシェアを取れたのか

ウイングアーク1stの競争優位は、ひと言でいえば「日本の商習慣への徹底適応」と「乗り換えにくさ」だ。

日本企業の請求書や納品書は、レイアウトや印影、税計算のルールが独特で複雑だ。 SVFはこの“面倒くささ”に長年向き合い、国内最適化を突き詰めてきた。 一度SVFで基幹システムの帳票を組んでしまうと、他社に乗り換えるコストは膨大になる。これが約68%という高シェアの源泉である。

| 製品領域 | ウイングアーク1stの製品 | 主な競合 | 優位性 |

|---|---|---|---|

| 帳票基盤 | SVF / invoiceAgent | 海外帳票ツール・内製 | 国内シェア約68%、日本の商習慣に最適化 |

| BI・データ可視化 | MotionBoard / Dr.Sum | Tableau / Power BI / Qlik | 国産・日本語サポート・現場定着力 |

| 電子帳票・インボイス | invoiceAgent | 各種請求・電子契約SaaS | 既存の帳票資産と連携できる |

BI領域ではTableauやMicrosoft Power BIといった強力な海外勢と競合する。 それでもMotionBoardやDr.Sumが支持されるのは、国産ならではのきめ細かいサポートと、現場の業務に密着した使い勝手があるからだ。

今後の戦略と課題:クラウドシフトとデータ活用の主役へ

ウイングアーク1stが描く未来図は、「帳票の会社」から「データ活用の会社」への進化だ。

第一の軸は、クラウドシフトの加速。 売り切りライセンスから継続課金のSaaSへ移行することで、収益はより安定し、積み上がっていく。invoiceAgentの高成長はその試金石といえる。

第二の軸は、新市場の開拓。 同社は自治体DX市場の拡大を狙い、スマートバリューのデジタルガバメント事業を取得する動きも見せている。 法改正(電子帳簿保存法・インボイス制度)という追い風も、電子帳票需要を後押しする。

一方で課題もある。 TableauやPower BIといった海外BIの攻勢、生成AIによるデータ活用の地殻変動、そしてクラウド移行に伴う一時的な収益構造の変化だ。 「日本最適化」という強みが、グローバル標準やAIネイティブな新興ツールの前でどこまで通用するか——ここがこの会社の正念場になる。

まとめ:地味な裏方が映す、日本企業のデータ変革

ウイングアーク1stは、派手なニュースで語られる会社ではない。 だが、私たちが日々受け取る請求書や、経営者が眺めるダッシュボードの裏側に、確かに存在している。

翼システムの経営危機から救い出された帳票事業が、20年でシェア7割・売上287億円の企業に育った。 その歩みは、日本のソフトウェア産業が「縁の下のインフラ」でいかに強くなれるかを示す好例だ。

紙からクラウドへ、帳票からデータ活用へ。 この“最強の裏方”は、次の20年も日本企業の変革を支える主役であり続けられるのか。あなたはどう見るだろうか。

出典・参考

- ウイングアーク1st - Wikipedia

- 沿革・会社概要|ウイングアーク1stコーポレートサイト(corp.wingarc.com)

- ウイングアーク1st 統合報告サイト 業績(ir.wingarc.com)

- 「2025年2月期は過去最高益更新、2026年2月期は増収増益へ」ダイヤモンド・ザイ(diamond.jp)

- 「新規上場ウイングアーク1stはどんな会社?」金融機関の営業部屋

- ログミーFinance ウイングアーク1st 決算説明会記事