SPCXとは — まず上場の事実を押さえる

SpaceXはイーロン・マスク氏が率いる宇宙開発企業で、ロケット打ち上げ、衛星通信「Starlink」、そして2026年初頭に合併したAI企業「xAI」を抱える複合体だ。

その上場は、規模の面で記録ずくめだった。公開価格135ドルで5億5556万株を売り出し、調達額は750億ドル。2019年のサウジアラムコ(294億ドル)を大きく抜き、史上最大のIPOとなった。

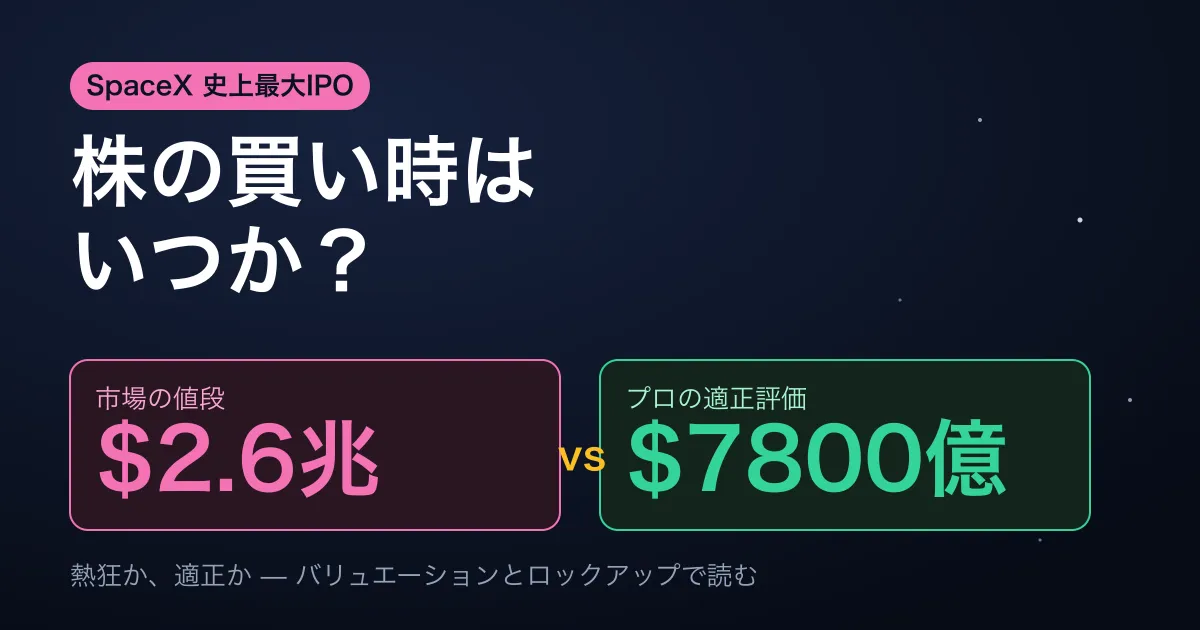

初日の出来高は5億株を超え、終値は160ドル台。週末をまたいでも勢いは衰えず、6月16日時点で時価総額は2.6兆ドル近辺まで上昇した。数字だけ見れば、IPOは大成功と言っていい。

なぜ2.6兆ドルまで買われたのか — 強気の根拠

市場がこれほどの値を付けたのには理由がある。第一に、本業の成長スピードだ。2025年の売上は約187億ドルで、前年比およそ40%増。2026年は250億ドル規模に達するとの見方もある。

第二に、収益の柱が明確になったことだ。衛星通信Starlinkは2025年に114億ドルを売り上げ、全社売上の61%を占めるまでに育った。契約者は世界160以上の国・地域で1000万件を超える。

Starlinkは単に大きいだけでなく、稼ぐ力もある。2026年第1四半期には営業利益44.2億ドル、調整後EBITDA71.7億ドルを叩き出し、営業利益率は63%に達した。打ち上げで稼ぎ、衛星通信で利益を上げ、その先にAIのxAIが控える——この「宇宙×通信×AI」の物語が、史上最大の時価総額を支えている。

だが、会社全体ではまだ赤字だ

物語の裏で、見落とせない数字がある。2025年、SpaceXは187億ドルを売り上げながら、49億ドルの純損失を計上した。Starlinkが黒字でも、ロケット開発とxAIへの巨額投資が全社の利益を押し下げているためだ。

そして、上場時の評価額1.77兆ドルは、売上のおよそ94倍に相当した。利益が出ていない企業に、売上の94倍という値段が付いている——この一点が、強気と弱気を分ける最大の争点になる。

比較対象として、Amazonは2025年に7170億ドルを売り上げ、780億ドルの純利益を出している。SpaceXの「2.6兆ドル」は、利益でAmazonを上回ったから付いた値ではない。あくまで将来への期待が先行した値段だ。

プロの適正評価は、市場の半分から半値八掛け

その期待の大きさは、第三者の評価と並べると一目でわかる。調査会社モーニングスターは、SpaceXの適正価値を7800億ドルと試算した。IPO目標の半分以下であり、「過熱が落ち着くまで待つのが賢明」と投資家に促している。

企業評価の第一人者として知られるニューヨーク大学のアスワス・ダモダラン教授も、妥当な範囲を1.2兆〜1.3兆ドルと見る。一部のアナリストは、SpaceXの目論見書(S-1)を「誠実さに欠ける」と厳しく批判した。

つまり今のSPCXは、第三者が見る適正レンジの上端(1.3兆ドル)に対してもおよそ2倍、下端(0.78兆ドル)に対しては3倍以上の値が付いている。これは「割高か否か」という議論の余地を超えて、市場が将来の成功をかなり前倒しで織り込んでいることを意味する。

評価を難しくする2つの霧 — xAIとガバナンス

なぜ専門家と市場でこれほど評価が割れるのか。背景には、数字に落とし込みにくい2つの不確実性がある。

第一に、xAIとの合併だ。ロケットとStarlinkには明確な競争優位があるが、合併で取り込んだAI事業はまだ初期段階にある。アナリストの一部は、xAIが「価値破壊の重大なリスク」をはらみ、その競争優位(モート)は「判定不能」だと指摘する。期待の源泉が、同時に最大の不確実性でもあるという構図だ。

第二に、ガバナンスだ。マスク氏は上場後も議決権の82%超を握る。経営の意思決定はマスク氏に大きく依存し、xAIの買収条件を含め、少数株主の利益が後回しになる懸念が指摘されている。

| 論点 | 強気の見方 | 弱気の見方 |

|---|---|---|

| Starlink | 高利益率の通信インフラとして独走 | すでに株価に織り込み済み |

| xAI合併 | 宇宙×AIの巨大な成長余地 | モート不明・価値破壊リスク |

| ガバナンス | マスク氏の長期ビジョンが推進力 | 議決権82%・少数株主軽視の懸念 |

| 暗号資産 | 約1.87万BTCの含み益 | 価格変動で業績がブレる要因 |

これらの霧は、時間が晴らす類いのものだ。xAIの収益化が進み、ガバナンスの実態が見えてくれば、市場とプロの評価は徐々に収れんしていく。逆に言えば、霧が濃いうちに高値を払うのは、見えないものに値段を付ける行為に近い。

買い時を左右する最大の変数 — ロックアップ解除

バリュエーションと並ぶもう一つの軸が、株式の需給だ。そして個人投資家にとって最も実務的に重要なのが「ロックアップ解除」のスケジュールである。

IPO直後は、市場に出回る株(流通株)が意図的に絞られている。創業者や初期投資家が保有する大量の株は、一定期間売却を禁じられているからだ。この制限が外れると、売り物が一気に増え、株価が下押しされやすくなる。

BNPパリバは、ロックアップ解除に伴い最大500億ドル規模の売り圧力が生じ得ると警告する。マスク氏の保有分(約40%)の制限は、上場からおよそ1年後に外れる見込みだ。

需給の観点からは、ここが一つの分水嶺になる。供給が増えれば株価は適正圏へ引き戻されやすく、それは裏を返せば、より大きな安全余裕(マージン・オブ・セーフティ)をもって買える局面が訪れる可能性を意味する。モーニングスターが「待て」と言うのも、この力学を踏まえてのことだ。

では、いつ買うか — 3つのシナリオ

ここまでの整理を、投資スタンス別の3シナリオに落とし込む。どれが正解ということではなく、自分のリスク許容度と時間軸に合うものを選ぶための地図だ。

| シナリオ | 想定する投資家 | 考え方 | 主なリスク |

|---|---|---|---|

| A 今すぐ少額で参加 | 長期保有・値動き許容 | 宇宙×AIの超長期成長に賭ける。割高は承知の上で時間を味方に | 適正評価への回帰で含み損が長期化 |

| B 押し目を待つ | バランス重視 | ロックアップ解除や決算の失望で適正圏へ近づくのを待って分割買い | 待つ間に上昇し機会を逃す |

| C 当面は見送り | 慎重・採算重視 | 黒字化とxAIの収益貢献が数字で見えるまで静観 | 構造的な勝者を取り逃す |

データが指し示す重心は、シナリオBに近い。市場価格がプロの適正レンジを大きく上回り、かつ約1年後にロックアップ解除という明確な需給イベントが控えている以上、「熱狂のピークで全力買い」よりも「条件が整うのを待って段階的に」が、リスクとリターンの釣り合いが取りやすい。

ただし、Starlinkの利益成長が市場予想を上回り続ければ、適正評価そのものが切り上がる可能性もある。「待つ」戦略にも、上昇に置いていかれるという固有のリスクがあることは忘れてはならない。

まとめ — 熱狂の外側で、数字と向き合う

SpaceXの上場は、宇宙開発が個人の投資対象になった歴史的な瞬間だ。その意義は大きいし、Starlinkという確かな収益エンジンも実在する。

一方で、史上最大のIPOという見出しの華やかさと、利益の出ていない企業に売上の94倍が付いているという事実は、分けて考える必要がある。市場の2.6兆ドルと、プロの7800億〜1.3兆ドル。この差は、期待と採算のギャップそのものだ。

買い時を考えるうえで握っておくべき変数は、突き詰めれば二つ。バリュエーションが適正圏に近づくか、そしてロックアップ解除という需給イベントをどう織り込むか。この二つを自分の時間軸に重ねたとき、あなたの答えはA・B・Cのどこに着地するだろうか。

熱狂は、いつか冷める。冷めたあとに残るのは、結局のところ数字だ。その数字と静かに向き合えるかどうかが、宇宙時代の投資家に問われている。

よくある質問

Q. なぜSpaceXの市場価格とプロの適正評価がこんなに違うのか?

市場価格には、Starlinkの高利益率、xAIの成長期待、将来の宇宙ビジネス拡大といった不確実な期待が先行して織り込まれています。一方、プロは xAIの競争優位が不明確で、会社全体がまだ赤字という現状を重視しており、現実的な数字に基づいた評価をしています。

Q. ロックアップ解除が株価に与える影響は?

ロックアップ解除時に大量の売り物が市場に出るため、売り圧力が生じて株価が下押しされやすくなります。BNPパリバは最大500億ドル規模の売り圧力を警告しており、これにより株価が適正評価圏へ近づく可能性があります。上場から約1年後(2027年)にマスク氏保有分の制限が外れる見込みです。

Q. 今すぐ買うべきか、待つべきか?

バリュエーション(現在は適正の3倍超)とロックアップ解除のタイミングを考えると、待つ戦略が理に適っています。ロックアップ解除時やマーケット失望時に、より安全余裕を持って段階的に参入する方がリスク・リターンが釣り合いやすいです。

出典・参考

- SpaceX IPO sticks the landing — CNBC

- SpaceX blasts off with a record-breaking $75 billion IPO — NPR

- SpaceX is public: Everything you need to know post-IPO — TechCrunch

- SpaceX valuation balloons to $2.6T, briefly passes Amazon — TechCrunch

- SpaceX is worth less than half of its $1.75 trillion IPO target, Morningstar says — CNBC

- Morningstar says SpaceX is overvalued by half — Fortune

- Revisiting the SpaceX Valuation — Aswath Damodaran

- SpaceX is heavily reliant on Starlink for growth and profit — CNBC

- Musk's $1.8 trillion SpaceX IPO could be 'highly undesirable' for some — Al Jazeera