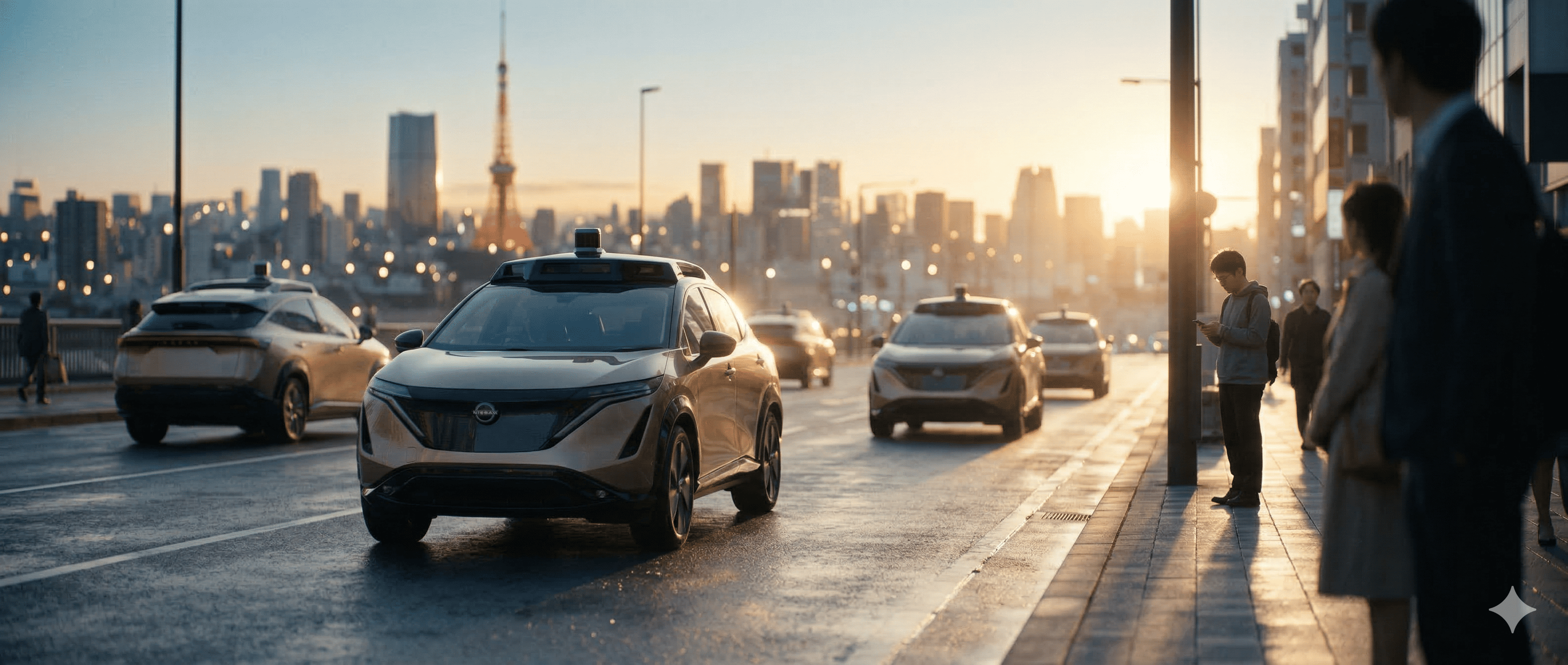

英国のAI自動運転企業Wayve、Uber、日産自動車の3社が、2026年後半に東京でロボタクシーのパイロット運行を開始すると発表した。NVIDIA GTC 2026で公開されたこの計画は、日本におけるUber初の自動運転パートナーシップとなる。

パートナーシップの構造

3社の役割分担は明確だ。Wayveが自動運転AIソフトウェア「Wayve AI Driver」を提供し、日産がハードウェア(LEAF)を供給、Uberがライドヘイルプラットフォームとして乗客をマッチングする。

| 項目 | 内容 |

|---|---|

| 運行開始 | 2026年後半(パイロット) |

| 車両 | 日産 LEAF |

| AIシステム | Wayve AI Driver |

| プラットフォーム | Uber |

| 初期段階 | セーフティオペレーター同乗 |

| 技術基盤 | NVIDIA DRIVE Hyperion |

HDマップ不要——Wayveの技術的優位性

Wayve AI Driverの最大の特徴は、HDマップ(高精度3D地図)を必要としない点だ。従来のWaymoやCruiseのアプローチでは、運行エリアの精密な地図を事前に作成する必要があったが、Wayveのシステムは実走行データから学習し、未知の道路環境にも対応できる。

この設計思想が、東京のような複雑な都市環境への展開を可能にしている。Wayveは2025年初頭から日本での走行テストを実施してきた。

12億ドルの資金力

Wayveは直近で12億ドルの資金調達を完了しており、グローバル展開の資金は確保されている。東京に加えてロンドンでもパイロットを計画しており、10都市以上への展開を目指す。

日本市場の文脈

日本では高齢化に伴うドライバー不足が深刻化しており、自動運転タクシーへの社会的需要は高い。一方で規制面では、初期段階でセーフティオペレーターの同乗が求められる見通しで、Uberは日本のタクシー事業者と提携して運行する計画だ。

東京の交通環境がもたらす技術的試練

東京の道路環境は、自動運転AIにとって世界でも最高難度の試験場だ。狭い路地、複雑な交差点、歩行者と自転車の混在、頻繁な道路工事、そして日本独自の交通ルール(左側通行、軽車両の通行区分など)——これらすべてをAIが認識し、適切に対応する必要がある。

Wayveがサンフランシスコやロンドンではなく東京を初期のパイロット都市に選んだ背景には、HDマップ不要のAIアーキテクチャが複雑な都市環境でこそ真価を発揮するという技術的自信がある。WaymoのアプローチではHDマップの作成に数ヶ月を要するが、Wayveは実走行データから環境を学習するため、新しい都市への展開スピードが格段に速い。

しかしリスクも大きい。日本の消費者は安全性への要求水準が極めて高く、初期段階でのインシデントが社会的な反発を招けば、自動運転タクシーの普及が数年遅れる可能性がある。Uberは日本市場でタクシー配車プラットフォームとしてすでに一定の認知を得ているが、ライドシェアとは異なる自動運転タクシーへの社会受容性は未知数だ。

競合環境——Waymo・Teslaとの三つ巴

グローバルな自動運転タクシー市場では、WaymoがサンフランシスコとフェニックスでTrip数を急速に拡大し、週間10万Tripを突破している。Teslaは2025年6月に開始した「Cybercab」ロボタクシーサービスをテキサス州オースティンで展開中だ。Wayveは技術力では注目されているが、商用運行の実績ではWaymoに大きく後れを取っている。東京パイロットの成否が、Wayveの企業価値と今後の資金調達に直結する。

日本の規制環境

日本の自動運転に関する法制度は、2023年4月施行の改正道路交通法でレベル4(特定条件下での完全自動運転)が法的に認められた。しかし実際の商用展開には、地域ごとの運行計画の届出、安全性審査、保険制度の整備など多くのステップが必要だ。

東京都はデジタルツインプロジェクトの一環として自動運転の実証実験を支援しており、お台場エリアではすでに複数の実証が行われている。UberとWayveの東京パイロットも、初期段階では限定的なエリア(湾岸エリアまたは特定の商業地域)での運行が想定される。

料金体系も重要な論点だ。Uberの通常のライドヘイルサービスとロボタクシーの料金差をどう設定するか、セーフティオペレーターのコストをどう吸収するかは、サービスの持続可能性に直結する。Waymoのサンフランシスコでの実績では、ロボタクシーの1トリップあたりコストは人間ドライバーの約1.5倍とされているが、スケールアップとセーフティオペレーターの段階的撤退により、2028年までにコストパリティを達成する計画だ。

日本の高齢化と過疎地域の交通課題を考えると、東京のパイロットが成功すれば地方都市への展開も視野に入る。しかしその場合、HDマップ不要のWayveの技術が真に「どこでも走れる」レベルに達しているかが試される。

日産がパートナーに選ばれた背景には、EV(LEAF)の供給能力に加え、日本の交通規制や道路環境への深い知見がある。Wayveの技術は「どこでも走れる」ことを目指しているが、左側通行、日本語の道路標識、独特の交通慣行(譲り合い文化、歩行者優先の運用など)への適応には、日本のOEMの知識が不可欠だ。

起業家への示唆

自動運転の「水平分業」モデルが明確になりつつある。AIソフトウェア(Wayve)、車両OEM(日産)、プラットフォーム(Uber)がそれぞれ専門領域に集中する構造は、スタートアップにも参入余地を生む。特にフリート管理、保険、車内エクスペリエンスなどの周辺領域は未開拓だ。

経済効果と社会的インパクト

日本のタクシー・ライドヘイル市場は約2兆円規模とされる。ロボタクシーがこの市場の10%を獲得するだけでも2,000億円の市場が生まれる。また、自動運転タクシーは深夜帯や早朝など人間ドライバーが確保しにくい時間帯のサービス提供を可能にし、都市交通のアクセシビリティを向上させる。

UberのCEO Dara Khosrowshahiは「自動運転は人間ドライバーを代替するのではなく、市場を拡大する」と主張している。Waymoのサンフランシスコのデータでは、ロボタクシーの導入後、ライドヘイルの総Trip数が約15%増加した。新しいユースケース(深夜の移動、短距離の頻繁な利用など)が需要を創出しているためだ。東京でも同様のパターンが生まれるかどうかは、料金設定とサービスエリアの拡大スピードに依存する。

自動運転技術は保険業界にも構造的な変化をもたらす。事故率の低下(人間ドライバーの約90%のヒューマンエラーが排除される)は自動車保険の保険料を低下させる一方、製造者責任(Product Liability)の範囲が拡大する。保険の主体が「ドライバー」から「車両メーカー」や「AIソフトウェアプロバイダー」に移行する可能性があり、保険商品の再設計が求められている。

出典: Uber投資家向けプレスリリース、Wayve公式、TechCrunch