メガラウンドが市場の重力を歪めた

2025年から2026年にかけて、米国AI主要5社が集めた資金は、業界全体の調達額の構造を物理的に変えた。

CB Insightsの集計によれば、2026年Q1の世界スタートアップ調達総額のうち、AI関連が占める割合は68%。前年同期(48%)から20ポイント以上跳ね上がっている。

そのAI調達のなかでも、上位5社が約75%を独占する寡占構造になっている。

OpenAIは2025年10月にSoftBankとMicrosoftが主導するラウンドで400億ドル、2026年2月にPIF(サウジ公的投資ファンド)が追加で200億ドルを入れた。累計調達額は1,430億ドルに到達している。

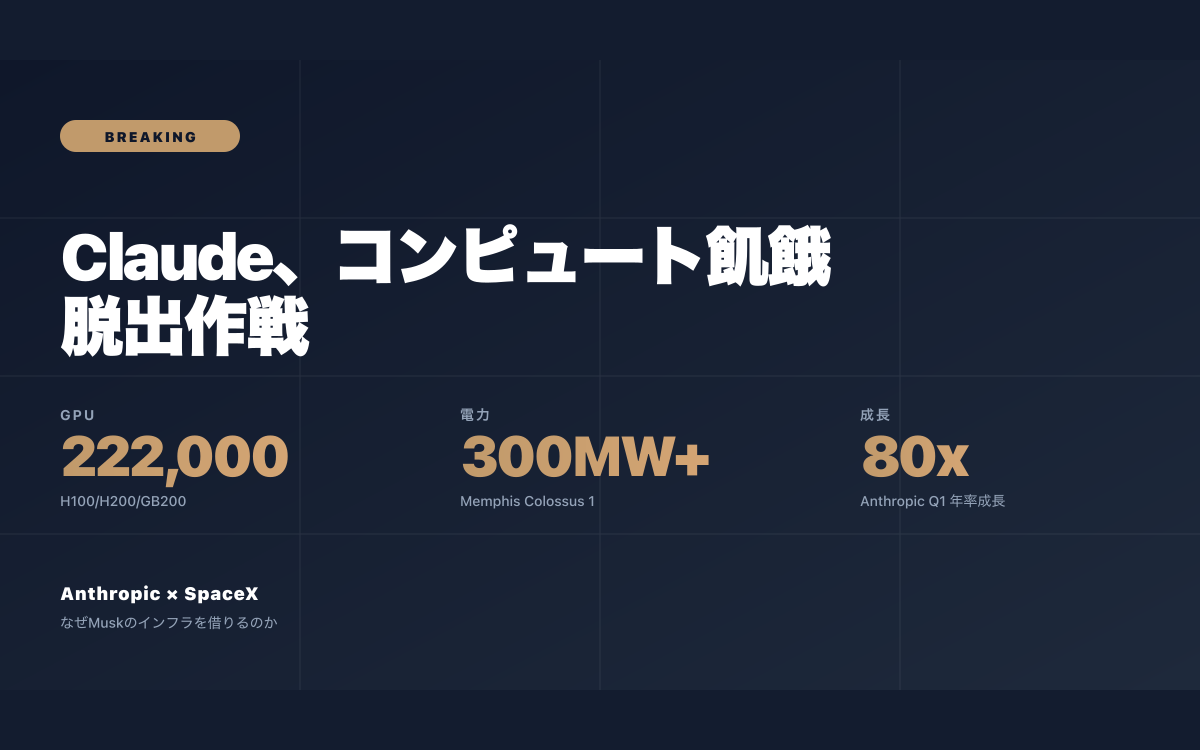

Anthropicも2026年3月にGoogleとAmazonから合計130億ドルを追加調達。評価額は2,000億ドルに届いた。1年前の620億ドルから約3倍。Anthropic自身の年間収益(ARR)は2025年末で40億ドル、2026年Q1で65億ドルと急伸している。

イーロン・マスク率いるxAIは2026年1月に150億ドルのシリーズC、評価額は2,000億ドル。Grokのトラフィックがプラットフォーム統合効果で急成長したことが評価された。

これらの数字が意味するのは、ベンチャー投資の常識が壊れたということだ。

「シリーズB以降は3倍ルール」「ARR×30倍が天井」といった古典的な評価モデルは、AIラボには適用されていない。OpenAIの直近評価額5,000億ドルは、ARR(120億ドル)に対して約42倍。半導体バブル時のNVIDIAを超えている。

VCのMary Meekerは2026年3月のレポート「Trends in AI Capital」で、こう書いた。

AIインフラに対する資本投下は、もはやベンチャー投資ではなく国家インフラ投資の様相を呈している。

レイトステージは氷河期に入った

AIラボに資金が吸い寄せられる一方で、AI以外のレイトステージは静かに沈んでいる。

PitchBookの2026年Q1レポートによれば、米国レイトステージの調達件数は前年同期比でマイナス31%。とくにシリーズD以降のラウンドはマイナス42%と深刻だ。

評価額のリプライス(下方修正)も加速している。

Klarnaは2021年のピーク評価額460億ドルから、2026年初頭の上場時には150億ドルまで切り下げた。67%の蒸発。ピーク時に投資したSequoia、SoftBankは元本割れだ。

Stripeは2026年2月のセカンダリー取引で評価額700億ドル。2021年の950億ドルからは下がっているが、底打ち感が出てきている。直近のARRは約50億ドルでこれも30倍は超えている。

Instacartは上場後も低迷し、現在の時価総額は110億ドル。ピーク時の3分の1以下。一方、Databricksだけは950億ドルまで評価額を伸ばした。これは同社がAIインフラ層に位置取りできたから、と読むのが自然だ。

注目すべきはダウンラウンド率の上昇である。

PitchBookによれば、2026年Q1の米国レイトラウンドのうち、前ラウンド比で評価額が下がった「ダウンラウンド」は全体の38%。2021年の8%、2023年の22%から大きく上昇している。

| 年 | ダウンラウンド比率(米国レイト) | IPO件数(年間) |

|---|---|---|

| 2021 | 8% | 397 |

| 2022 | 12% | 181 |

| 2023 | 22% | 154 |

| 2024 | 31% | 176 |

| 2025 | 35% | 142 |

| 2026Q1 | 38% | 7(年換算28) |

IPO市場も低調だ。SECに上場申請したスタートアップは2026年Q1でわずか7件。Cerebras、Anthropic、Stripeなど大物候補は申請を準備しているとされるが、市場の窓が完全に開くかは見えていない。

ベテランVCのBill Gurleyは自身のポッドキャストで率直に語った。

AIに金が吸われている、という説明は半分しか正しくない。残りの半分は、過去5年で過剰に作られたユニコーンの整理が、ようやく始まっただけだ。

初期ステージは過去最高の沸騰

奇妙なことに、初期ステージは正反対の様相を呈している。

Y Combinator Winter 2026バッチの平均シード調達額は950万ドル。1年前の620万ドルから約53%の上昇。AIネイティブ創業者のラウンドサイズは特に膨らんでいる。

なぜ沸騰しているのか。理由は三つある。

第一に、AIによってチームが小さくても大きな成果を出せるようになった。Cursor(現Anysphere)は社員30人で年間ARR4億ドルに到達。これを目撃したVCは「次のCursorを早く押さえたい」と動く。

第二に、レイトでデプロイできない資金がアーリーに回ってきた。Sequoia、Andreessen Horowitz、Founders Fundは2025〜2026年に大型の新ファンドをクローズしているが、レイトの好物件が少ないため、シードに大型小切手を切るようになっている。

第三に、創業者の質的変化。OpenAI、Anthropic、Stripeなどから独立した「セカンドライン創業者」が増えた。彼らは1ラウンド目から1,000万ドル超を集める。Adept創業者の新会社、Stripeのエンジニア出身チーム、DeepMindから独立したチームなど枚挙にいとまがない。

その結果、初期ステージは「金がない問題」ではなく「枠の取り合い」になっている。あるシード期のSaaSは「3週間で5,000万ドル提示が4本来た」(TechCrunch、2026年3月)。

日本市場で起きた三つの静かな変化

「日本は冬」と語られがちだが、2025〜2026年の数字を冷静に見ると、三つの構造変化が同時進行している。

INITIALの集計によれば、2025年の国内スタートアップ調達総額は約8,200億円。2024年(7,400億円)から微増にとどまり、2021年のピーク(9,500億円)はまだ超えていない。表面的にはたしかに停滞気味に見える。

しかし内訳を見ると別の景色になる。

| 領域 | 2024年(億円) | 2025年(億円) | 主要ラウンド |

|---|---|---|---|

| AI/LLM応用 | 410 | 1,580 | Sakana AI(380億円)、Stockmark(120億円)、PFN(Preferred Networks、系列再編) |

| ディープテック | 720 | 980 | TBM(160億円)、ElevationSpace(70億円) |

| SaaS全般 | 1,890 | 1,420 | LayerX(150億円)、SmartHR(セカンダリー) |

| Web3/暗号 | 580 | 240 | 大幅縮小 |

| ヘルスケア | 690 | 770 | 微増 |

| その他 | 3,110 | 3,210 | 横ばい |

第一の変化は、AI領域への資金集中。2024年の410億円から2025年は1,580億円へ、ほぼ4倍。Sakana AIはNVIDIAをリード投資家に迎えてシリーズBで380億円を調達、評価額は10億ドル(ユニコーン入り)に到達した。Stockmarkも法人向けLLMの実装支援で120億円を集めた。

第二の変化は、ディープテックVCの存在感の上昇。Beyond Next Ventures、ANRI、Globis Capital Partners、UTECの大型ファンドが相次ぎクローズしている。とくにANRI 7号ファンド(450億円)、Globis 8号ファンド(727億円)はいずれも過去最大規模。生成AI、ロボティクス、宇宙、半導体といった硬い領域への資金の入りが目立つ。

第三の変化は、セカンダリー市場の本格化。スマートラウンドが運営するセカンダリープラットフォームの2025年取引額は前年比で3倍超。SmartHR、SODA、UPSIDERなど未上場大手で従業員株式の流動化が進んでいる。これは10年遅れで日本にも来た構造変化だ。

「日本はAIで負けた」と総括するのは早い、と語るのは、AVCJ Japan Reportの編集長Henry Wong氏である。

Sakana AIとPFN系の再編が日本のAIエコシステムを変えた。GPUと国内データという二つの希少資源が国策レベルで動き始めている点で、日本はむしろ初期段階としては有利な位置にいる。

ただし、レイトステージのIPOチャネルが詰まっている問題は深刻だ。2025年の国内IPO件数は86件で、2024年(96件)から減少。マザーズ廃止後の「東証グロース」のセカンダリー流動性低下を受けて、上場ゴールではなくM&Aやセカンダリーで撤退する経路の整備が急務になっている。

投資家サイドの地殻変動

資金の出し手の構成も2026年に大きく変わった。

特に目立つのが、ソブリンウェルスファンドとCVC(コーポレートVC)の存在感だ。

サウジPIFは2025年に「Project Transcendence」と呼ばれる総額1,000億ドルのAI投資枠を発表。OpenAI、Anthropic、Cohereに次々と出資している。UAEのMubadalaはG42を通じてOpenAIへの間接出資、シンガポールのGIC・Temasekは初期から後期まで広範囲に動いている。

CVCもまた変質した。MicrosoftのOpenAI出資(累計130億ドル+今後100億ドル枠)、Googleの対Anthropic20億ドル、Amazonの対Anthropic80億ドルなど、もはや「クラウド契約と紐付いた資本投下」の様相だ。

CB Insightsの試算によれば、2026年Q1のAIラボへの調達のうち、純粋な「独立系VC」の出資比率は18%。2021年の62%から大幅に低下している。残りはクラウド事業者(Microsoft、Google、Amazon、NVIDIA)とソブリンが大半を占める。

別の文脈で重要なのが、セカンダリー市場の成熟だ。

Forge Globalの集計によると、2026年Q1の米国スタートアップ・セカンダリー取引高は約340億ドル。2023年(110億ドル)の3倍超に膨らんだ。SpaceX、Stripe、OpenAI、Anthropicなどの「上場せずに巨大化した私企業」の従業員株式や初期VC持分が、二次市場で活発に取引されている。

これはVCの資金回収メカニズムが、IPOからセカンダリーへ静かに移行していることを意味する。

2026年後半に向けた三つのシナリオ

ではこの先、市場はどう動くのか。マクロ環境(米利下げ局面、地政学、AI規制)を踏まえ、3つのシナリオで整理する。

| シナリオ | 起こりやすさ | 主な引き金 | スタートアップ側の影響 |

|---|---|---|---|

| AI Bubble継続(現状延長) | 中 | OpenAI/Anthropicが収益で評価額を正当化、推論コスト低下が続く | 初期沸騰・レイト氷河の二極化が継続。日本のAI調達は引き続き追い風 |

| IPO窓再開 | 中-低 | 米利下げ進展、Stripe/Cerebras/Databricks上場、市場吸収成功 | レイトが解凍、セカンダリーから一次市場へ資金回帰、SaaSバリュエーション復元 |

| AI調整・淘汰加速 | 中 | エネルギーコスト/規制/学習データ訴訟、AIの収益化失速 | Mistral、Perplexityクラスは選別、初期沸騰が冷却、ディープテックへ資金分散 |

最も確度が高いのは、シナリオ1とシナリオ2の混合系だろう。OpenAIは年内にも収益250億ドル超に到達する見込みで、評価額を正当化する材料は揃う。一方、利下げが進めばIPO窓もある程度開く。

ただ、3つすべてに共通するメッセージがある。

それは「すべての領域に資金が広く薄く流れる時代は終わった」ということだ。AI、ディープテック、規制が定まったfintech、特定の垂直SaaSに資金は集中する。それ以外は、どれだけグロースしても資本コストを補えない時代に入りつつある。

日本のスタートアップにとっての示唆は明確だ。

第一に、AI/ディープテック領域での独自ポジションを取ること。Sakana AIや東京エレクトロン系のチップスタートアップのように、グローバル投資家の目線に乗る座標を確保できれば、ドル建ての大型調達は可能だ。

第二に、レイトステージでは「セカンダリー出口」を設計しておくこと。IPOだけに依存しない流動化のオプションは、米国では既に標準化している。

第三に、それでも成立しなくなる事業は、撤退と再編を早く決めること。資本コストが重くなった以上、生き残るためのバーは構造的に上がっている。

2026年の資金調達市場は、誰にでも優しい市場ではない。ただし、勝ち筋が極めてはっきり見える市場でもある。沸騰と氷河の地図のなかで、自社がどこに立つのかを定義し直すことが、すべての起業家とCFOに突きつけられている問いだ。

出典・参考

- CB Insights, "State of Venture Q1 2026 Report"

- PitchBook, "US Venture Monitor Q1 2026"

- INITIAL, "Japan Startup Finance 2025"

- AVCJ, "Japan Startup Capital Trends 2026"

- Forge Global, "Private Market Update Q1 2026"

- Mary Meeker, "Trends in AI Capital", BOND Capital, 2026年3月

- TechCrunch, "Y Combinator W26 Average Seed", 2026年3月15日

- Bloomberg, "Saudi PIF Project Transcendence Update", 2026年2月

- 各社プレスリリース(OpenAI、Anthropic、xAI、Sakana AI、Stockmark、LayerX)